Tervise edendamise kulude hüvitamine

Alates 1. jaanarist 2018 ei loeta erisoodustuseks töötaja tervise edendamiseks tehtavaid kulutusi 100 euro ulatuses töötaja kohta kvartalis, juhul kui tööandja on neid võimaldanud kõikidele töötajatele.

Täiendatud: alates 01.01.2025 võib hüvitada piirmääras 400 eurot aastas (st aasta kokku summa ei muutunud).

Alus: Tulumaksuseadus §48 lg (55)

Tööandjal on õigus otsustada, kas tervise edendamise kulusid hüvitatakse, milliseid kulutusi hüvitatakse ja millises summas. Töötajal ei ole õigus nõuda tervise edendamise kulude hüvitamist. Aga kui tööandja on otsustanud pakkuda tervise kulude hüvitamist, siis tuleb seda võimalust pakkuda kõikidele töötajatele. Tervise edendamise kulutusi saab maksuvabalt hüvitada töölepingu alusel töötavatele inimestele, juhatuse liikmetele ja töövõtu-, käsundus- või muu võlaõigusliku lepingu alusel tööd tegevatele inimestele. Ühe isiku maksuvabastust ei saa üle kanda teisele töötajale, ega teistesse arvestusperioodidesse.

Tööandja saab erisoodustuse maksudeta hüvitada järgmisi tervise edendamise eesmärgiga tehtuid kulutusi:

- avaliku rahvaspordiürituse osavõtutasu (ei sobi ettevõttesisesed spordipäevad);

- sportimis- või liikumispaiga regulaarse kasutamisega otseselt seotud kulutused;

- tööandja olemasolevate spordirajatiste ülalpidamiseks tehtavaid kulutusi;

- kulutused taastusravi teenusele (sh taastusarsti, füsioterapeudi, tegevusterapeudi, kliinilise logopeedi või kliinilise psühholoogi teenused, kui neid osutab vastava kutse omandanud spetsialist);

- ravikindlustuslepingu kindlustusmakse (so võimalik eraravikindlustus).

- Täiendatud: alates 01.01.2025 on lubatud kulude loetelu pikem: Tulumaksuseadus §48 lg (55).

Tööandjal lasub kohustus terviseedendamisega seotud kulude kohta arvet pidada isikute lõikes. Tervise edendamise kulude kvartali maksuvaba piirmäära ületav osa on maksustatav erisoodustusena. Üldreeglina puudub võimalus arvestada tervise edendamise kulult sisendkäibemaksu, sest kulu pole ettevõtlusega seotud.

Tervise edendamise kulud maksuvaba piirmäära ulatuses deklareeritakse järgneva aasta 1. veebruariks vormil INF 14 osas III. Maksuvaba piirmäära ületav summa maksustatakse erisoodustusena ja deklareeritakse iga kuu vormil TSD lisa 4 koodil 4120.

Sisestage tervise edendamise kulutused RAPIDi moodulisse FINANTS ostuarveteks, näidates arve real töötaja, kelle jaoks kulu tehti.

Rapidi püsiklient

- Käivitage RAPID ADMIN ja tehke tavapärane versiooni uuendus.

- Käivitage RAPID PALK ja tehke tavapärane versiooni uuendus.

- Töötajad, kelle nimel tehakse tervise edendamisega seotud kulutusi, peavad olema sisestatud moodulisse RAPID PALK.

- Lisage kontoplaani kulukonto „Tervise edendamise kulud maksuvabas piirmääras“: Kataloogid > Kontoplaan.

- Lisage teenuste gruppi uus artikkel „Tervise edendamise kulud maksuvabas piirmääras“, millel

- võtke maha linnuke „Müük“,

- kulukontoks valige sobiv,

- sisestage töölehel “Lisaandmed” käibemaksu määraks „Ei ole käive“ ,

- kommentaariks „Töötaja tervise edendamiseks tehtavad kulud 100 euro ulatuses töötaja kohta kvartalis. Alus: Tulumaksuseadus §48 lg (55)“,

- vajadusel sisestage ka muud parameetrid.

- Terviseedendamisega seotud kuludokument sisestage RAPIDisse ostuarveks. Ostuarved > Lisa uus:

- Hankijaks sisestage kuludokumendi väljastanud ettevõte.

- Makse saajaks on hankija või töötaja, juhul kui ta on hankijale juba ise tasunud.

- Hankija arve number, kuupäev jmt sisestage kuludokumendi alusel.

- Artikliks valige „Tervise edendamise kulud maksuvabas piirmääras“.

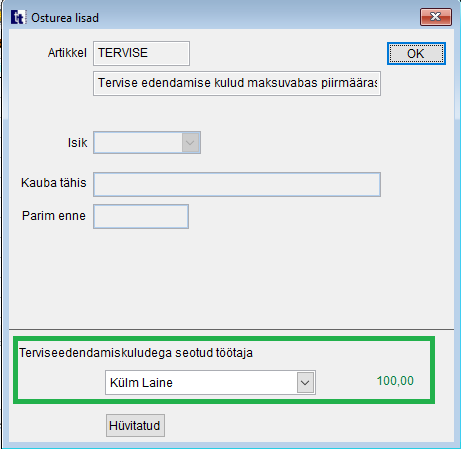

- Tulbas „Lisad“ klikkige kolmel punktil. Avaneb osturea lisade aken:

- Valige töötaja, kelle tervise edendamiseks kulud tehakse.

Jooksva kvartali jooksul juba tehtud terviseedendamise kulude summa koos antud dokumendi rea summaga kuvatakse töötaja nime järel. Kui summa on lubatud piirmääras, siis kuvatakse summa rohelise fondiga. Kui summa on üle piirmäära, siis kuvatakse punase fondi ja vastava hoiatusega.

- Versiooni uuendus lisas tervisekulude lubatud piirmäära: moodul RAPID PALK > Seaded > Muutuv häälestus > Alates 01.01.18 on Piirsumma tervisekuludele 100eurot.

- Kvartalis töötajale juba hüvitatud summade vaatamiseks klikkige nupul „Hüvitatud“.

- Kui tööandja hüvitab terviseedendamise kulusid ka üle piirmäära, siis need sisestage teise artikliga.

- Perioodi jooksul töötajatele tehtud terviseedendamise kulusid saate vaadata aruandes: Müügiaruanded > Kõigi parameetrite ostuaruanne.

- Maksuametile tuleb deklareerida tervise edendamise kulud maksuvaba piirmäära ulatuses järgneva aasta 1. veebruariks vormil INF 14 osas III, mille saate koostada moodulis RAPID PALK. Vormi INF 14 täienduse teeme 2018. aasta lõpus.

HEAD VANA AASTA LÕPPU!