Äriühing saab dividende välja maksta juhul kui:

Kinnitatud aastaaruande alusel teeb ettevõtte juhatus dividendide maksmise ettepaneku, juhul kui ettevõttel pole vaja seda raha laenumakseteks või investeeringuteks. Ettevõtte osanike või aktsionäride üldkoosolek otsustab dividendide väljamaksmise juhatuse ettepaneku alusel. Otsuse võib teha aastaaruande kinnitamisel või ka hiljem. Juhatuse ettepanek ja osanike otsus peab olema vormistatud kirjalikult. Otsuses näidatakse väljamakse netosumma. Dividendide määramise aluseks on saaja osalus juriidilises isikus (aktsiate või osade omamine).

Kasumijaotuse otsuse alusel tehakse raamatupidamises kanne, millega võetakse arvele dividendivõlgnevus osanikule ja samas summas vähendatakse eelmiste perioodide jaotamata kasumit.

Aastal 2018 arvutatakse tulumaksu 25% dividendide summast (25% = 20/80, alus Tulumaksuseadus §50, §4). Jooksvasse aastasse tekib tulumaksukulu ja samas summas tulumaksuvõlg. Tulumaks tuleb ära maksta peale dividendide reaalset väljamakset, seni on tulumaksuvõlg viitvõlgades (tulevikus saabuv kohustus). Juhul kui tulumaksu summa ei ole suur, võib tulumaksu arvestuse kande teha ka alles dividendide väljamaksmise kuul. Sotsiaalmaksu ega muid makse dividendidelt maksma ei pea.

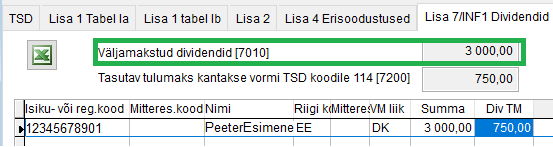

Väljamakstud dividendid tuleb deklareerida maksmisele järgneva kuu 10. kuupäevaks maksudeklaratsiooni TSD lisal 7 ja lisal INF1 dividendi saajate andmed.

Tegime täienduse tarkvara moodulisse RAPID PALK maksudeklaratsioonile TSD, kuhu nüüd lisatakse automaatselt väljamakstud dividendi summad ja makse saajate andmed.

RAPID lisab automaatselt maksudeklaratsioonile TSD

väljamakstud dividendide summad ja

dividendisaajate nimed ning isikukoodid.

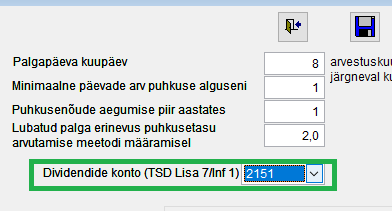

SEADISTAMINE

TÖÖ DIVIDENDIDE VÄLJAMAKSMISEL