Kui tööandja saadab töötaja välislähetusse lähtudes Töölepingu seadusest, siis on töötajal õigus saada maksuvabalt päevarahasid EV valitsuse 25.06.2009 määruse nr 110 Töölähetuse kulude hüvitise maksmise kord ning välislähetuse päevaraha alammäär, maksmise tingimused ja kord alusel.

2016. aasta alguses jõustunud seadusemuudatusega tõsteti välislähetuse päevaraha maksuvaba piirmäära lähetuse esimese 15 päeva eest 50 euroni. Kui lähetus kestab üle 15 päeva või on ühes kalendrikuus mitu lähetust, võib ülejäänud päevade eest maksta maksuvabalt endiselt kuni 32 eurot.

Alates jaanuar 2016 võib maksta töötajale maksuvabalt päevaraha kuni 50 eurot välislähetuse esimese 15 päeva eest.

Enne 2016. aastat käsitleti üle maksuvaba piirmäära tasutud päevarahasid erisoodustusena ning maksustati tulu- ja sotsiaalmaksuga. Alates käesoleva aasta algusest tuleb üle piirmäära makstud päevarahad maksustada sarnaselt palgale ehk tööandja peab tasuma lisaks ka töötuskindlustuse ja kogumispensioni maksed. Kuigi päevaraha piirmäära ületav osa tuleb maksustada töötasuna, siis keskmise töötasu arvestamisel seda arvesse ei võeta. Seadusandja on seisukohal, et kuna tegemist ei ole otseselt töötasuga tööülesannete täitmise eest, vaid hüvitisega, siis ei kuulu see keskmise töötasu arvestuse hulka.

Kui teie ettevõte on otsustanud maksta välislähetuse päevaraha 50 eurot esimese 15 päeva eest, siis lisage moodulisse RAPID PALK uus arvestusliik „Välislähetuse päevaraha esimese 15 päeva eest“.

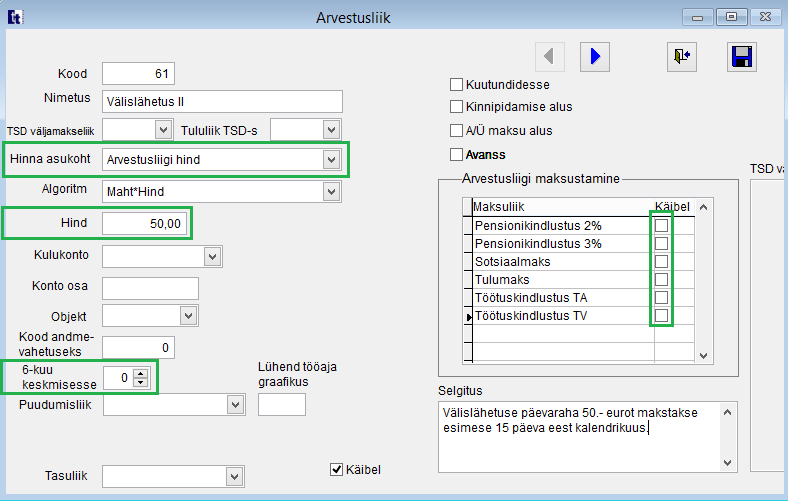

Käivitage RAPID PALK, edasi Arvestusliigid, klikkige nuppu „Lisa uus arvestusliik“.

Nimetus = Välislähetuse päevaraha (või muu teile sobivam nimetus),

TSD väljamakseliik = puudub

Hinna asukoht = Arvestusliigi hind

Algoritm = Maht*Hind

Hind = 50,00

6-kuu keskmisesse = 0

Maksud puuduvad.

Selgitus = Välislähetuse maksuvaba päevaraha kuni 50 eurot makstakse kalendrikuu esimese lähetuse esimese 15 päeva eest alates 1.jaanuarist 2016.

Väljuge salvestamisega.

Kasutage töökäskudel välislähetuse arvestusliiki vastavalt vajadusele 50.- või 32 eurose päevaraha määraga.

Kui teie ettevõte maksab töötajale päevaraha ka üle maksuvaba piirmäära, siis lisage uus arvestusliik „Päevaraha üle maksuvaba piirmäära“, mille TSD väljamakseliik=10, mida 6 kuu keskmisse ei arvestata ja maksustatakse kõigi maksudega. Üle maksuvaba piirmäära makstud päevaraha kuulub deklareerimisele TSD-l koos töötasuga.